על ההבדל בין ביטוח אחריות מקצועית לבין ביטוח צד שלישי כתבתנו לכם אחלה מאמר כאן, אך תחת ההגדרה הרחבה של ביטוחי אחריות מקצועית ניתן למצוא מגוון רחב של כיסויים והגדרות. בין כל אלו חשוב להכיר את פוליסת הביטוח מסוג "ביטוח על בסיס הגשת תביעה". את פוליסת הביטוח הזו, השיקו לפני מספר שנים חברות הביטוח, על מנת לספק מענה מקיף ובטוח לזנב הארוך של תביעות הביטוח בענפים: אחריות מקצועית, חבות המוצר וביטוחי אחריות מנהלים ונושאי משרה ועוד… על ההבדל בין ביטוח על בסיס מועד הגשת תביעה והמקביל – ביטוח על בסיס מועד האירוע תוכלו לקרוא במאמר זה >>>>

בעולם הביטוח כיום ניתן להבדיל בין שני סוגי פוליסות ביטוח.

הראשון הוא ביטוח המבוסס אירוע – Occurrence basis הביטוח מוכר במרבית ענפי הביטוח כגון ביטוחי אש, ביטוח מקיף, ביטוח צד שלישי, חבות מעבידים וכדומה, בביטוח זה מספיק שרכשת ביטוח ביום הנזק (ללא קשר למועד שהוגשה התביעה – נותרת תמיד מבוטח). אך לפני מספר שנים, ובעיקר עקב ריבוי תביעות בענף החבויות, שבגינם המבטחים ספגו הפסדים אדירים, כלומר מאות מיליוני שקלים של התביעות הוגשו כנגד המבטחים בדיעבד – מספר שנים לאחר שהמבוטח רכש את הפוליסה – גרמו להם להבין כי ישנו פער אקטוארי (כלומר התברר שהתחום הפסדי) ההפסד הכספי התאפיין בעיקר באותם העסקים/מקצועות אשר מקור התביעות לנזקים או התביעות בגינם עלולים להתגלות בעתיד – כלומר בדיעבד – מספר שנים לאחר מתן השירות או ביצוע השירותים.

לכן המבטחים מתוך מטרה לאזן את השוק וההפסדים השיקו סוג פוליסה חדש המוגדר: "ביטוח על בסיס הגשת תביעה, ובלעז: Claims maid basis ". הביטוח, מעניק כיסוי למבוטח מפני אירועים אשר אירעו בתקופה שלמבוטח הייתה פוליסה בגינם (בעת הרשלנות עצמה) והוסיפו תנאי מצטבר שגם כאשר בגין הוגשה לראשונה תביעה נגד המבוטח בעת שיש לו פוליסה הוא יהיה מבוטח. (כלומר המבטחים חייבו את המבוטחים לרכוש פוליסה גם ביום הנזק וגם ביום ההודעה כתנאי להיותם מבוטחים), בניגוד לביטוח הראשוני "ביטוח על בסיס יום האירוע", בו אין משמעות מתי מוגשת התביעה (העיקר שהיה ביטוח ביום הנזק) – הביטוח החדש דרש מהמבוטחים לשמור על רציפות ביטוחית מלאה לכל אורך תקופת הפעילות וגם לאחר סיומה – ביום שהמבוטח לא חידש את הביטוח הוא מאבד את הכיסוי.

ההכנסות מחידושי הפוליסות איזנו את הענף – שמירה על האיזון העדין שבין הפסד לרווח "LOSS "RATIO (הוא למעשה בדירה של כמות התביעות מול כמות ההכנסות) איזנו מחדש את הענף ושמרו על רווחיותו – עבודה אקטוארית עדינה זו מתבצעת באופן שוטף על ידי החתמים והאקטוארים, ומדי פעם מעדכנים את הפרמיה בהתאם לריווחיות.

ובתמצית ביטוח על בסיס הגשת תביעה נועד על מנת לספק מענה לפרקי הזמן הארוכים (לעיתים אפילו למעלה מעשור שלם) בהם עשויה להימשך התביעה מרגע הגשתה, עד לסילוק מלא או לחלופין התיישנות התביעה ולייצר איזון אקטוארי בעולמות החבויות.

אגב, חשוב להדגיש שההגדרה למונח "תביעה" במקרה זה, לא מדברת כתב תביעה אלא גם על כל מידע ממקור מוסמך אודות מקרה ביטוח שעלול לחול על המבוטח, איום מלקוח על תביעה, תובענה, מכתב דרישה או הודעה על תחילת הליך תביעה.

אסון ורסאי גירסת 2019

בחודש אוגוסט השנה באולם אירועים במרכז הארץ, התרחש מקרה מוות מצער של אחד מעובדי האולם. במרכז האולם ניצבה באותו הזמן מחיצה מתקפלת תלויה מהתקרה, אשר התמוטטה על אותו עובד בעת שניסה להזיז אותה לצידו השני של האולם, בשל ליקוי הנדסי בתכנון ו/או בבניית הקונסטרוקציה התומכת במחיצה (שהתגלה רק לאחר שקרה המקרה המצער) מחצה המחיצה את העובד כאשר התנתקה מהמסילה שלה בעת שהייתה אמורה להיות מחוברת אליו – המחיצה המדוברת תוכננה על ידי מהנדס מוסמך לפני מספר שנים, ונבנתה בערך ב 2016. מקרה מסוג זה הוא מקרה קלאסי של ביטוח על בסיס תביעה, המגן על מהנדס המתקן במקרה של רשלנות מקצועית מתכנון לקוי שהתחיל לפני 6 שנים – כמובן שפרטי התביעה מתבררים והתביעה תוגש רק לאחר שהמשפחה או היורשים החוקיים או המוסד לביטוח לאומי (תביעת שיבוב) יאגדו את מסמכיהם – זה יכול לקחת עוד כמה שנים.

במקרה כזה כדאי להם למהנדס, לאדריכל, למתכנן, לקבלן לשמור על פוליסה לביטוח רשלנות מקצועית ואף ביטוח חבות המוצר בתוקף וליידע את מבטחיו בגין אירוע זה…

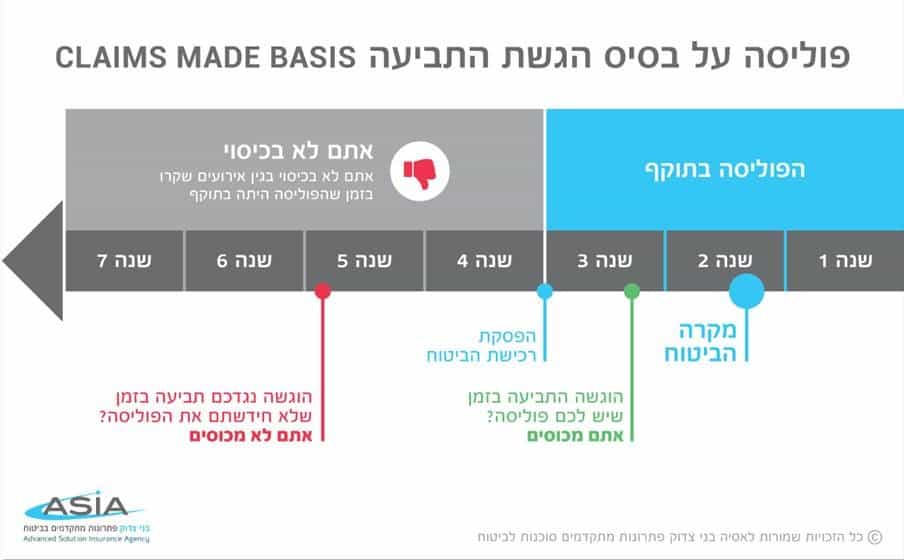

להלן המחשה של פוליסה לביטוח רשלנות על בסיס מועד הגשת התביעה

ומנגד להלן המחשה לביטוח על בסיס האירוע

הזמן עושה את שלו – אבל לא בבית המשפט

יתרונות וחסרונות – כלל המבטחים נתקלו במספר מגבלות וסיכונים גדולים בכל הנוגע לביטוח מבוסס אירוע. הסיבות לסיכונים אליהם חשופים המבטחים רבות, למשל:

- אמינות הביטוח, קחו לדוגמא מקרה של תביעת ביטוח בגין נזק שנגרם לפני שנים רבות, בהן המבוטח לא אוחז פיזית בפוליסה או אפילו אינו זוכר באיזו חברת ביטוח רכש את הכיסוי. במקרה כמו זה, עשוי המבוטח להיתקל בחברת ביטוח שנסגרה ולמצוא עצמו חשוף לסיכונים ללא הגנה כלל.

- עדכניות תנאי הכיסוי עוד סיכון אליו חשופים המבטחים הוא כל נושא עדכניות הביטוח. תוחלת החיים, רמת החיים ובכלל אורח החיים שלנו דינאמי ומשתנה חדשות לבקרים. יחד עם כל אלו, גם מדד המחירים לצרכן משתנה ואיתו עלויות הפרמיה החודשית והפיצוי בגין הנזק בהתאמה. ככל שהפער מיום רכישת הכיסוי הביטוחי עד יום הפעלת פוליסת הביטוח גדול, כך גדל משמעותית הסיכון של המבטח כיוון שהפיצוי אותו אמורה לספק חברת הביטוח, עשוי להיות גבוה משמעותית, מזה שסוכם בהתאם למדד המחירים לצרכן במעמד כריתת חוזה הביטוח.

- שינוי חקיקתי – החוקים המשתנים התוספות והעידכונים בחוק עלולים להותיר את המבוטח בתנאי כיסוי שאינם הולמים את החוק – התובע ביום שיגיש את התביעה עלול לתבוע על פי עילות חוקיות שהפוליסה השינה לא כפופה אליהן

לישון בשקט גם שנים אחרי

בביטוח על בסיס הגשת תביעה, ישנה חשיבות רבה לשמירה על רצף ביטוחי, ובאחריות המבוטח לדאוג לחידוש הפוליסה בכל תום תקופת ביטוח כפי שהוגדרה בפוליסה על מנת להבטיח הגנה במקרה של תביעת ביטוח. כיוון שפוליסה זו מתעדכנת/מתחדשת לבקשת המבוטח, כך נשמרת עדכניות הכיסוי, מה שמבטיח גבולות ביטוח ואחריות מעודכנים, שיפור תנאי הכיסוי, הוספת סיכונים עובדים והקטנת השתתפות עצמית – בידי המבטח האפשרויות והכלים הטובים ביותר להתמודד עם הדינאמיות בעסק שלו ולהתמודד טוב יותר עם תביעה שהוגשה.

בנוסף, כיוון שביטוח על בסיס הגשת תביעה, מעניק הגנה רק במשך תקופת הביטוח, קטן משמעותית הסיכון המימוני על חברת הביטוח מה שבמרבית המקרים עשוי להוזיל משמעותית את עלויות הביטוח.

העסק נסגר – האחריות נמשכת

יציאה לפנסיה, הפסקת עבודה, שנת לידה, שנת שבתון, מעבר לחו"ל ועוד. ביטוח על בסיס הגשת תביעה, מאפשר לרכוש הרחבה של 7 שנות ביטוח נוספות או בשמו "RUN OFF", המעניקות כיסוי גם במקרה שבו המבוטח סגר את העסק, יצא לפנסיה ורוצה להיות מוגן מפני תביעות רשלנות מקצועית , תביעות של נזקים של חבות המוצר , תביעות רשלנות של נושאי משרה וכיוב'

במילים אחרות – "לכאורה" ניתן לטעות ולחשוב שהוא אינו חשוף עוד לתביעות. אבל זו טעות כפי שהובהר לעיל תביעות ביטוח מסוג רשלנות או חבות מוצר למשל, עשויות להיות מוגשות גם זמן רב לאחר גילוי הנזק שנגרם, ועלולים לחשוף את המבוטח, הבעלים, יורשיו החוקיים זמן רב אחרי סגירת העסק לתביעות בגין הפעילות שבוטחה – ולכן חשוב מאוד לרכוש את ההגנה הנוספת ליום שאחרי סגירת העסק והפסקת הפעילות שלו. הכיסוי מעניק הגנה עבור תביעות שהוגשו לראשונה באותה תקופת ביטוח, בגין נזקים שנגרמו בתקופת הביטוח הקודמת בכפוף לתאריך הרטרואקטיבי (היום הראשון שממנו נרכשה הפוליסה).

במקרה של ביטוח על בסיס אירוע, גם לאחר תום תקופת הביטוח מקבלים המבוטחים הגנה מפני תביעות שהוגשו בגין נזקים שנגרמו בעת היות הפוליסה בתוקף.

אם אתם מחפשים מענה מקצועי ועדיין מעט מבולבלים לגבי הכיסוי הביטוח, הסיכונים אליהם אתם חשופים ועוד – אנחנו כאן בדיוק בשביל זה. אסיה פתרונות ביטוח מעניקה מעטפת הגנות מותאמת אישית לבעלי עסקים במגוון תחומים וביטוחי אחריות וחבויות הם המגרש הביתי שלנו. אנחנו מזמינים אתכם להרים טלפון, לקבוע פגישה להגיע ולהתייעץ, להינות משקט נפשי על ידי רכישת פוליסת ביטוח בהתאמה אישית – בדיוק מהסוג שאתם צריכים, לא יותר ולא פחות.

ואם לא קניתם – זה גם אחלה מקסימום שתיתם קפה 😊